自益信託土地 拿掉重稅枷鎖

2015-06-04 05:07:46 經濟日報 記者陳美珍/台北報導

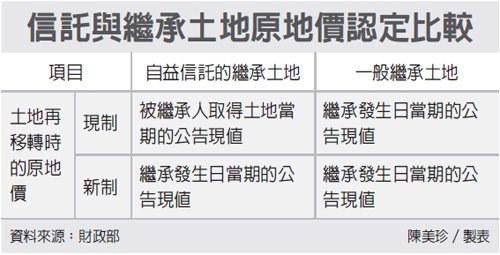

立法院財政委員會昨(3)日審查通過,所有權人將土地交付信託,並享有全部信託利益,在信託期間死亡並課徵遺產稅後,信託土地再次移轉時,其原地價應以繼承發生日當期的土地公告現值為準。自益信託的土地,不再被課重稅了。

財政部表示,這類土地的原地價在修法之前,是以土地所有權人原始取得土地當期的公告現值做為原地價,以致繼承人取得土地後再出售時,無法比照一般土地以「繼承發生日」當期土地公告現值為原地價,出現稅負陡升現象。

財政部舉例,甲在2009年取得A土地,原地價為1,000萬元,甲2012年死亡時,公告土地現值為3,000萬元,由繼承人乙繼承並在2015年出售,出售當時的土地公告現值是4,000萬元。

甲若未將A土地採取自益信託,而是一般繼承案件,繼承人乙再次移轉A土地時,計算土地增值稅的原地價即為甲死亡當期的公告現值3,000萬元;反之,如果甲選擇自益信託,乙再出售A土地時,其原地價即會回到甲2009年取得A土地當期的公告現值1,000萬元,土地增值稅大幅上升。

財委會昨日審查通過行政院函請審議的「土地稅法第31條之1條文修正草案」後,已拉平信託土地與一般繼承土地間,有關原地價的認定基礎,信託土地不再受到稅負懲罰。

財政部對此表示,修正草案是考量土地所有權人以自有土地交付信託,且享有全部信託利益時,其信託利益(含本金及孳息)仍全部歸屬原土地所有權人,土地交付信託後,原土地所有權人所享有的土地權益,實質上未變動,不會因信託成立而有不同。

但現制之下,原土地所有權人若在信託關係存續中死亡,其信託利益的權利未領受部分已納入遺產稅課徵範圍,信託土地再移轉時卻無法比照繼承土地,以受益人死亡日當期的公告土地現值為原地價,稅負反較未交付信託的繼承土地為重。

基於租稅合理及公平,財委會通過修正草案,明定自益信託的土地應比照繼承土地課稅規定,受益人在信託關係存續中死亡者,該土地再移轉並計課土地增值稅時,其原地價是指受益人死亡日當期的公告土地現值。

北陽精裝車庫豪墅 豐原房屋土地黃金拍檔")

向陽獨棟大面寬五年新別墅 豐原房屋土地黃金拍檔")

國寶1+1房晶鑽華廈 豐原房屋土地黃金拍檔")

豪華電梯靜巷5房大別墅 豐原房屋土地黃金拍檔")

保康優質3+1房+平車 豐原房屋土地黃金拍檔")